Beneficios de ahorrar

Como refiere la definición de ahorro, este sirve para: hacer frente a un gasto imprevisto o una emergencia, comprar bienes y servicios necesarios en el futuro, invertir e incrementar nuestro dinero, iniciar un negocio, etc.

Así mismo, otorga la tranquilidad de saber que se cuenta con la capacidad monetaria para solventar posibles eventos que amenacen la estabilidad financiera del hogar.

En un sentido concreto, el ahorro es funcional para solventar tres cosas:

- Alcanzar metas financieras.

- Contar con recursos monetarios para el retiro.

- Construir un fondo para gastos inesperados o de emergencia.

¿Qué es una meta financiera? Una meta financiera es un objetivo claro y preciso que se pretende alcanzar en el corto, mediano o largo plazo. Para alcanzarla se debe planear y definir la cantidad de dinero que se necesita AHORRAR y el tiempo necesario para lograrlo.

Para concretar una meta financiera es conveniente trazar una estrategia que indique el camino que se debe seguir y que ayude a prevenir dificultades, un plan de ahorro que contemple la cantidad requerida, el tiempo y la distribución periódica del dinero.

Para formular y alcanzar tu meta financiera, se recomiendan los siguientes consejos («10 consejos para alcanzar una meta financiera», s. f.):

Considerando el largo plazo, se recomienda que las personas empiecen a guardar una parte de su ingreso en una cuenta específica para el retiro. Apenas se comience a laborar, es indispensable guardar la mayor cantidad de dinero posible.

¿Cómo realizar este ahorro para el retiro?

Se puede comenzar con una cuenta de ahorro en cualquier institución financiera formal, sin embargo, para este caso, existen instituciones financieras que se encargan de administrar los fondos para el retiro de los trabajadores afiliados al IMSS y al ISSSTE. Estas instituciones se llaman AFORE (Administradora de Fondos para el Retiro) y están reguladas por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

El ahorro que se deposita en una AFORE proviene de tres fuentes y es equivalente a 6.5 por ciento del salario base de cotización del trabajador (CONSAR, 2016). Las tres fuentes corresponden a aportaciones del patrón (5.15 por ciento), del trabajador (1.125 por ciento) y del gobierno (0.225 por ciento).

Por ejemplo: una persona que gana 100 pesos diarios, anualmente tendría 36,500 pesos. Entonces la cantidad de ahorro que tendrá esta persona sería de 2,373 pesos al año, de los cuales 1,880 pesos es aportación del patrón, 411 pesos provienen del trabajador y 82 pesos del gobierno.

En el ejemplo anterior se consideraron las aportaciones por ahorro sin rendimientos durante un año. En el siguiente ejemplo se muestra cómo sería el mismo procedimiento, considerando el rendimiento y para un plazo mayor a un año.

Un trabajador con un ingreso de 3 salarios mínimos habría acumulado entre julio del 1997 y septiembre de 2016 un total de $171,166 de ahorro. De este, el 47 por ciento ($80,866) son resultados de los rendimientos netos que ha pagado su AFORE, mientras que el 53 por ciento restante ($90,300) corresponde a las aportaciones tripartitas obligatorias. (CONSAR, 2016)

En caso de querer incrementar esta cantidad, se recomienda realizar el ahorro voluntario. Es decir, guardar dinero voluntariamente a la cuenta individual de AFORE. De esta forma, ya no se tendrían tres fuentes para el ahorro, sino cuatro,

Para que quede más claro cuál es el efecto en el total de ahorro, continuemos con el ejemplo del CONSAR (2016).

Bajo el mismo supuesto de un trabajador con tres salarios mínimos, si se suma $10 diarios de ahorro adicional, el trabajador pasaría de ahorrar 171 mil pesos a 278 mil (62 por ciento más). Es decir, este trabajador ahorró aproximadamente $300 mensuales, que son adicionales a las aportaciones obligatorias.

Pero, si el mismo trabajador, en vez de ahorrar $10 diario se decide a guardar $15, su ahorro total (la suma de las aportaciones, el ahorro voluntario y los rendimientos) pasaría de 171 mil pesos a 332 mil pesos (94 por ciento más).

Como podemos apreciar, ahorrar dinero específicamente para el retiro conlleva grandes beneficios. Por ello, es importante elegir la AFORE que mejor se adecue a las necesidades personales, considerando tres factores: los rendimientos, la comisión establecidas y los servicios que ofrecen.

El fondo para emergencias es una parte del ahorro que sirve para solventar los gastos que se generen ante una emergencia física, natural, económica etc., de tal manera que no sea necesario endeudarse con préstamos riesgosos. Ejemplos de emergencia serían: algún accidente, alguna enfermedad, pérdida del empleo etc.

Para crear este fondo, lo ideal es hacerlo a través de una cuenta de ahorro dentro de una institución financiera formal. Así mismo, se recomienda elaborar un presupuesto para saber la cantidad de dinero que se puede destinar a este fondo de emergencias.

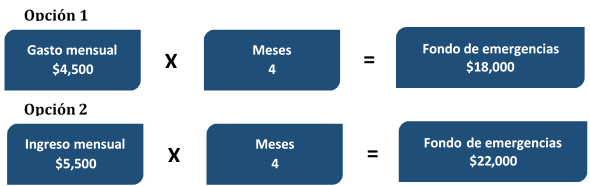

¿De cuánto sería este fondo de emergencias?

Lo recomendable es que este fondo sea equivalente a la cantidad de dinero destinado al gasto de cuatro meses. No obstante, dicha cantidad depende exclusivamente de cada persona, así como del dinero determinado previamente en su presupuesto.

Por ejemplo:

La familia Salas ha decidido que además de ahorrar para una meta financiera quiere tener un fondo para emergencias, por lo que deben determinar cuánto dinero se destinará a este fondo. Para el caso de la familia Salas, los gastos mensuales de la son de $4,500. Por tanto, su fondo para emergencias sería de $4,500 x 4 = $18 mil. Esta cantidad la irá juntando de acuerdo a su presupuesto.

Ahora bien, si se quiere establecer el fondo de acuerdo al ingreso. La familia Salas, en conjunto, tiene un ingreso mensual de $5,500, por lo que su fondo sería de $5,500 x 4 = $22 mil.

Cualquiera de las dos opciones es favorable para la familia Salas debido a que el dinero que tengan guardado les va a generar intereses, de igual manera podrán ocuparlo en dado caso que exista alguna emergencia. Para lograr juntar esta cantidad es necesario que, con ayuda del presupuesto, la familia Salas determine en cuánto tiempo quiere juntarlo y qué cantidad de dinero va a guardar mensualmente.

Hoy en día, gran parte de la población aún no tiene el hábito del ahorro formal. Se siguen utilizando medios informales como, la tanda, las alcancías, o guardar dinero bajo el colchón. Dichos mecanismos, además de inseguros e inestables, no permiten obtener el máximo provecho de nuestro ahorro.

Hacer uso de las instituciones financieras formales para guardar el dinero conlleva grandes beneficios. Además de generar rendimientos que acrecientan el dinero ahorrado, se puede acceder a otros productos y servicios financieros.

Actualmente, las instituciones financieras formales ofrecen diferentes opciones de ahorro, por ejemplo:

- Ahorro personal

- Ahorro para vivienda

- Ahorro infantil

- Ahorro para el retiro

Además de guardar el dinero en una cuenta de ahorro, también es posible destinarlo en una cuenta de inversión. Si bien, el concepto de inversión se encuentra estrictamente vinculado al de ahorro, ambos son diferentes. En la inversión existe el factor incertidumbre o riesgo, mientras que en el ahorro generalmente no se arriesga el dinero depositado.

Dado que la inversión se basa en el ahorro, esta se encuentra motivada por el deseo de acumular e incrementar el dinero no consumido en el presente, a través del rendimiento que ofrece una tasa de interés. El nivel de riesgo, por incrementar o disminuir el capital, depende de los instrumentos a utilizar. En tanto, en el ahorro la tasa de interés no suele variar, por lo que el riesgo de incrementar o disminuir el dinero prácticamente desaparece.

Cabe destacar que existen dos tipos de inversión, una que es de renta variable y los de deuda. Los primeros son instrumentos que, al contratarlos, se desconoce el rendimiento que generará al finalizar el plazo. Se encuentran en productos como: acciones y algunos fondos de inversión. En tanto, los de deuda son instrumentos que al momento de contratarlos, ya se conoce cuál será el rendimiento obtenido al finalizar el plazo, por ejemplo: Cetes, Bondes, Pagaré con Rendimiento Liquidable al Vencimiento (CONDUSEF, s.f).

En conclusión, la primera opción para depositar nuestro dinero es una cuenta de ahorro. En esta, se mantendrá el dinero guardado y recibirá un pago adicional por concepto de interés, la cantidad que se genere del rendimiento estará en función del monto guardado y el plazo que se haya determinado. La segunda opción es una cuenta de inversión, en la que el dinero depositado generará intereses. Los rendimientos pueden llegar a ser altos o bajos, dependiendo del riesgo de los instrumentos y la volatilidad de las tasas de interés.